【招商轻工 - 合兴包装】市场空间海阔天空成本压力柳暗花明维持“强烈推荐-A”评级!

2023-11-15 珍珠棉原标题:【招商轻工 - 合兴包装】市场空间海阔天空,成本压力柳暗花明,维持“强烈推荐-A”评级!

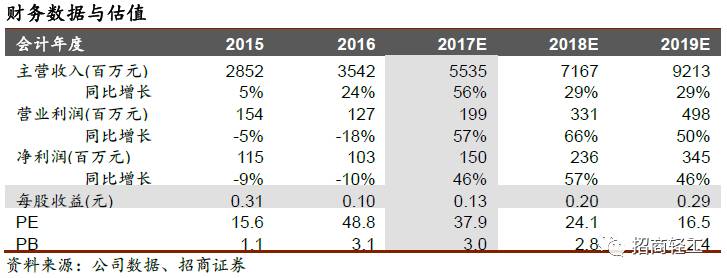

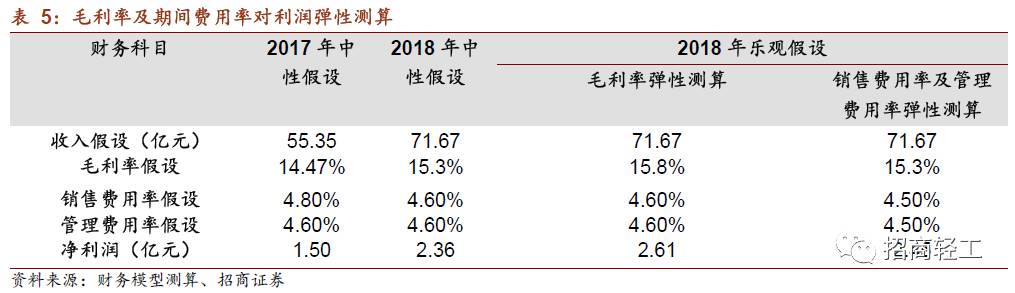

公司是纸箱行业有突出贡献的公司,市场广阔:1)纸箱行业集中度提升,公司收入逐季加速增长;2)纸价结束单边上涨,公司毛利率见底;3)定增布局IPS&PSCP新业务,并购国际纸业提供潜在业绩增长点。预计公司17-19年净利润分别1.50、2.36、3.45亿元,PE分别为37.9、24.1、16.5倍,维持“强烈推荐-A”评级。

第一,随着小原纸厂的退出,依赖小原纸厂供货的小包装厂失去廉价原材料渠道,成本优势转移到大纸箱厂手中;第二,在废纸进口配额趋紧和环保监管严格的背景下,箱板瓦楞原纸短缺,部分包装厂甚至因为缺纸而断货,包装企业的下游客户逐渐重视自身包装供应链的安全,供货稳定的大型包装企业获得客户青睐。第三,环保趋严导致技术相对落后、污染较重的小型包装厂持续经营压力增大。

国内废纸价格作为纸价的先导指标慢慢的开始下行,表明纸厂感受到下游需求下降,不再有意愿高价回收废纸。随着箱板瓦楞纸价格由单边上涨到高位震荡,企业能与下游客户重新进行议价,由于提价时滞导致的毛利率损失有望实现部分恢复。

公司非公开发行已经获得批文,未来公司有望通过智能包装和供应链云平台整合包装行业;公司通过并购基金方式收购国际纸业纸箱资产,随着对国际纸业纸箱业务的逐步梳理,为公司进一步通过外延扩张的方式提高市场占有率打下了基础。

我们认为公司基本面拐点向上:1)存量客户及增量客户共同助力公司收入端加速上涨,市场占有率提升;2)纸价结束单边上涨,公司毛利率见底;3)定增布局IPS&PSCP新业务,并购国际纸业提供潜在业绩增长点。预计公司 2017-2019 年净利润分别为1.50亿元、2.36亿元、3.45亿元,同比增长率分别为46%、57%、46%,PE分别为37.9、24.1、16.5倍,维持“强烈推荐-A”评级。

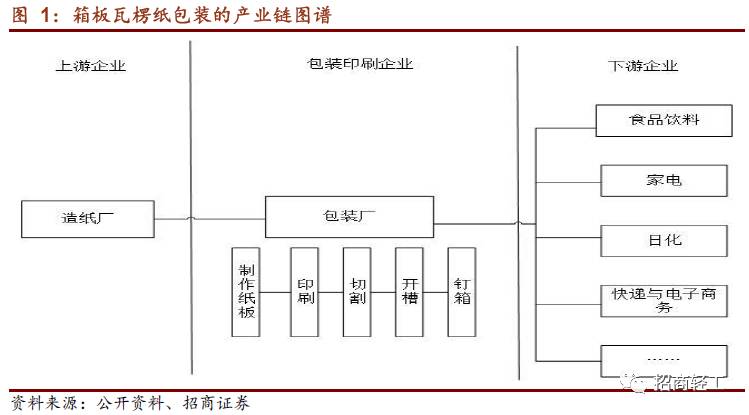

箱板波纹纸箱的应用始于十九世纪末,纸包装材料以其方便性、展示性、美观性、和高经济适用性的特点,在社会很多商品的物流环节迅速取代了传统的木包装箱,成为了最主要的包装材料。跟着社会经济的发展,我国箱板瓦楞纸包装行业迅猛发展,诞生了以合兴包装为代表的,专门干波纹纸箱、纸板及缓冲包装材料的研发、设计、生产和销售的大规模的公司。箱板瓦楞纸包装行业作为典型的中业,以上游造纸公司制作的箱板瓦楞纸原纸作为原材料,将波纹纸箱产成品提供给下游餐饮、电子、家电等消费领域公司以及物流快递公司。由于纸箱瓦楞芯层密度小,单位重量积较大,运输成本比较高,行业呈现较强的地域性特征,包装厂需要在全国各地布设生产基地以满足多种地域客户的包装需求。

在实际的生产的全部过程中,瓦楞纸箱厂通过纸张加热、制瓦形、瓦形粘糊制作波纹纸板,并按照每个客户的需求按照每个客户的需求来做纸板裁切、印刷、开槽、钉箱,生产成成品包装纸箱。行业企业根据其生产能力和产业环节分为一级、二级、三级厂:一级厂产业环节最长,以废纸为原材料自产箱板纸和瓦楞原纸,二级厂从上游纸厂购买箱板纸和瓦楞原纸,加工成波纹纸板并制作纸箱;三级厂则既不自产原纸也不制作纸板,利用从一、二级厂购买纸板的制作成箱销售给客户,一般来说一二级厂的规模较大,三级厂的规模一般较小。

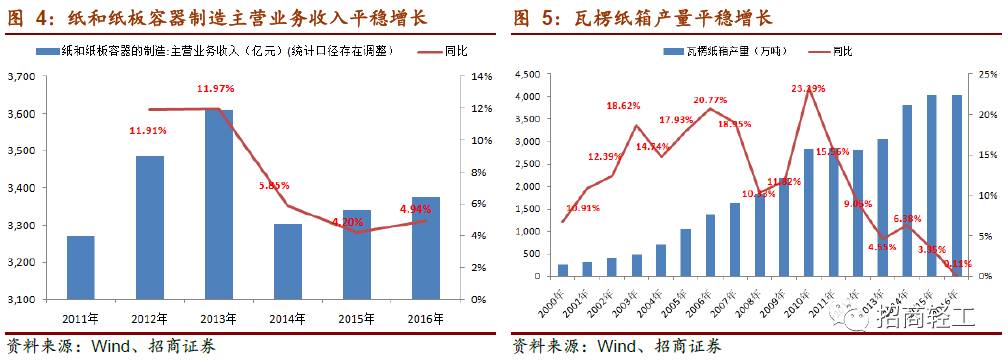

随着我国国内零售和对外出口的加快速度进行发展,配套衍生的包装行业也日趋完善,包装工业整体规模逐年扩增,2015年行业总产值达到16911亿元,同比增长14.26%。以包装材料划分,包装行业分为纸包装、塑料包装、金属包装和玻璃包装四大类,其中纸类包装在包装行业中一直占据主要地位,比例稳定在45%-50%。按照国家统计局口径,2015年1-10月,纸类、塑料、金属、玻璃包装企业营收在包装行业中占比分别为46%、25%、19%、11%。依据包装联合会的协会口径,2016年纸和纸板容器制造在整个包装行业中主营营收占比达到45%,纸包装牢牢占据包装行业的主流地位。

2016年纸和纸板容器的制造业规模以上企业的主要经营业务收入达到3376亿元,同比增长4.94%,行业企业稳定扩张。在纸包装细致划分领域中,箱板瓦楞纸是最主要包装材料,波纹纸箱的产量从2000年的256万吨,大幅度增长增加到2016年的4028万吨,CAGR达到18.80%,行业增速最快的两年是2006年和2010年,年度增速分别为20.77%和23.39%,2010年后波纹纸箱产量增速年年在下降,2016年行业产量增速仅为0.11%。

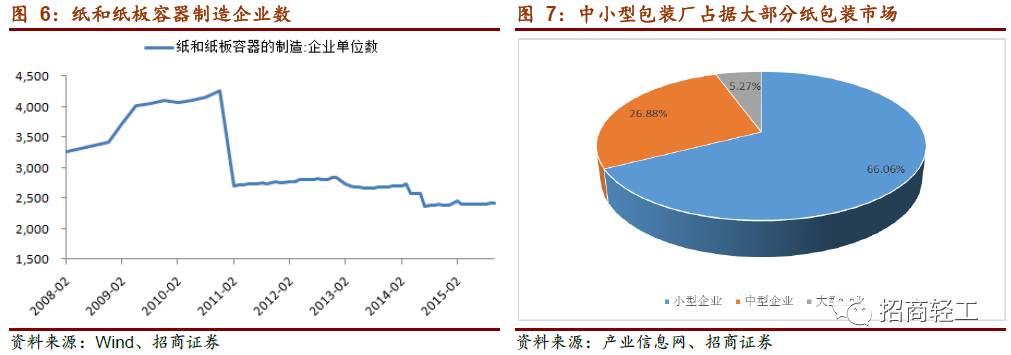

箱板波纹纸箱行业非常分散,区域特征明显,存在大量中小企业。截止2015年10月,行业中仍有超过两千家企业。中小企业市场占有率超过90%,大企业集中度较低。这种中小企业占据绝大部分市场的现象由三个问题造成:(1)行业进入门槛较低:由于纸包装行业呈现区域性特点,地方性小企业依靠相对低廉的价格和较强的本地订单获取能力拓展业务空间,大量三级厂通过外购纸板、小型设备制箱的方式来进行生产。由于小型设备需要的资金和技术门槛较低,行业中大量小企业长期存在并占据大部分市场占有率。(2)长期以来小企业存在一定的成本优势:在环保趋严和实施供给侧改革前,上游箱板瓦楞纸行业存在大量小企业,小纸箱厂通过小纸厂采购品质衡量准则相比来说较低的低价纸品实现了成本优势。(3)行业中大量小批量、个性化的订单为小型设备的生产使用提供的便利,较小运输半径为本地化运营的小公司可以提供一定的订单获取优势。

跟我国纸包装行业极端分散的行业格局不同,以国际经验看,发达经济体的纸包装行业集中度较高。美国的瓦楞包装行业发展成熟,经过30年的发展形成了稳定的市场格局。在美国的纸包装行业发展过程中,环保化、多样化、软包化和促销化是四个主要的发展的新趋势,在环保化的过程中,研发技术和对生产设备的改进对于包装企业的要求逐步的提升,淘汰了大量落后产能。技术创新一直是美国纸包装公司发展的中心,通过技术改善降低生产所带来的成本使得大规模的公司能够占据优势。据世界包装组织统计,美国纸包装前五企业市占率超过70%,澳洲前两大纸包装更超过90%。相比之下,中国瓦楞纸包装行业大规模的公司市场占有率极低,以上市公司合兴包装和美盈森为例,2016年,合兴包装营收仅占行业总营收1.05%,美盈森占比仅为0.32%。随着环保化和技术提升的趋势,行业集中度提升的动力充足。

从产业政策角度,2016年12月6日工信部和商务部发布了《关于加快我们国家包装产业转型发展的指导意见》,积极推动我们国家包装产业供给侧改革、发展提质增效。一方面,从行业规模的角度,保持产业高质量发展增速与国民经济增速同步,到2020年,包装产业年主要经营业务收入达到2.5万亿元;另一方面,从行业结构的角度,做大做强有突出贡献的公司,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅度的增加,特别是积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。

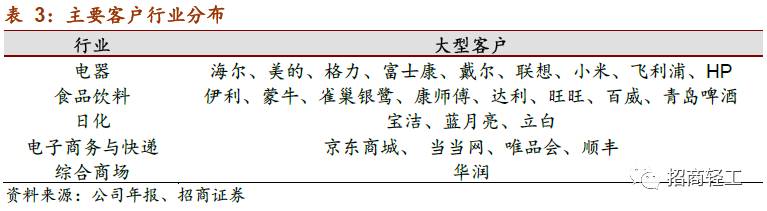

2017年随着经济整体的快速发展和出口的提振,瓦楞包装行业下游需求量开始上涨明显。行业下业的主要代表有软饮料、啤酒、家用电冰箱和空调。2017年1-9月,软饮料累计产量为14923万吨,同比增长7.5%,累计增速创下了自2016年3月之后的高点;啤酒产量为3714千万升,同比增长0.5%,实现在2016年3月以来首次正向增长;家用电冰箱产量为7414万台,同比增长13.3%,累计增速创下自2014年2月以来的高点;空调产量为14830万台,同比增长18.90%,累计增速创下了自2013年以来的最高点。整体看来,下游的需求企业增长均高于往年水平,需求量开始上涨迅速。下业的强势增长刺激瓦楞纸包装的整体需求,包装行业景气度抬升。对于合兴来说,在啤酒、软饮料、家用电器均有合作的大规模的公司,如伊利、百威、青岛啤酒、美的、格力、海尔等。下游需求的快速地增长对合兴有明显的提振作用。

2016年下半年以来,随着环保政策的趋严和供给侧改革,原纸行业发生变革,小纸厂大量退出,同时箱板瓦楞纸价格高起,助力瓦楞纸包装行业集中度提升。(1)随着小纸厂的退出,依赖小原纸厂供货的小包装厂失去廉价原材料渠道,而采购量大、信誉较好的大纸箱厂获得一定的价格上的优势,成本优势从小纸箱厂倒置到大纸箱厂手中。(2)在箱板瓦楞原纸短缺的背景下,包装企业的下游客户逐渐重视自身包装供应链的安全,对于供货稳定的大型包装企业的依赖加深。(3)生产的基本工艺相对落后的包装企业面临环保压力,导致小型包装厂面临退出风险。

2016年以来,随着环保政策趋严和供给侧改革,箱板瓦楞原纸行业大量不符合规定标准的小企业退出截至2016年9月底,制浆造纸及纸制品业公司数6636家,其中:纸浆制造业52家,造纸业2730家。2017年6月30日造纸行业排污许可证制度正式实施,截止7月8日,全国共发放造纸行业“排污许可证”2618张,较行业总企业数少164家,排污许可证制度对行业小企业的生产限制作用明显。

随着小纸厂的大量关停,小型纸箱厂的低价购进原材料的渠道消失,随着供给侧改革带来的箱板瓦楞纸行业的集中度提升,包装企业的原材料购买渠道趋于同质。同样向大型原纸厂商采购原纸的过程中,采购量大、信誉较好的大纸箱厂获得一定的价格上的优势,成本优势从小纸箱厂倒置到大纸箱厂手中。

从2016年11月以来,箱板纸、瓦楞纸的价格持续迅速上涨。截止2017年11月,一年的时间内箱板纸涨幅达到117%,瓦楞纸涨幅达到98%,纸价突破历史高点。

在原纸去产能,行业存在供给缺口的背景下,小型包装厂由于缺乏货源被而被迫停止生产。在上游产量小型纸厂大量停产的情况下,大型纸厂选择优先保证长期合作的大型包装厂的供应,小型包装厂难以拿到箱板和瓦楞纸。同时,在纸价快速上涨的阶段,纸厂不再为下游包装厂提供账期,小包装厂由于资金实力薄弱,难以负担较高的金钱上的压力备货。大型包装厂与上游大型纸厂有着长期稳定的合作,同时自身资金实力丰沛雄厚,存货管理能力强,在纸价快速上涨的情况下能够有货源保证。

经历了16年四季度以来包装纸箱的短缺,下游客户在选择包装供应商时逐渐重视自身包装供应链的安全,对于纸箱厂的稳定供货能力尤为看重,在小包装厂很难保证稳定供货的情况下,下游企业纷纷转向与大型包装厂合作,来保证能够有稳定的包装供应。行业集中度呈现提升趋势。

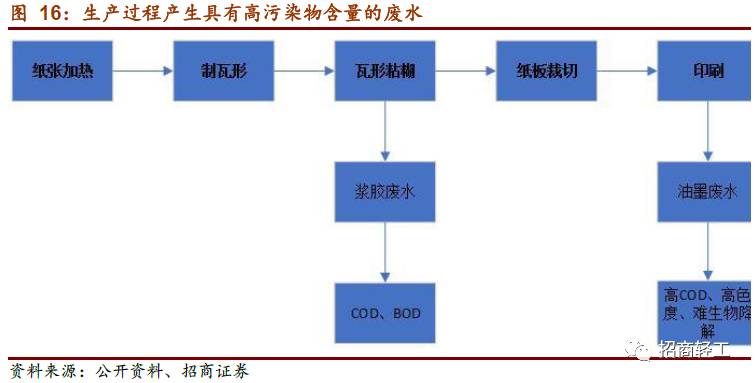

在瓦楞纸箱的制作的步骤中,主要的生产的基本工艺为纸张加热、制瓦形、瓦形粘糊,纸板裁切和印刷五步,其中瓦形粘糊和印刷均会产生高污染的废水。在粘糊过程中,大量淀粉粘合剂随着瓦楞机清洗进入废水中,使得废水COD、BOD浓度均偏高。而在印刷过程中,着色用的有机颜料进入废水造成废水化学成分复杂,具有高COD、高色度、难生物降解的特点。

大型包装企业积极进行研发投入,采用更为先进的技术降低自身污染,从而在环保趋严的背景下获取竞争优势。以合兴包装为例,公司向预印覆膜新技术进行转换,从传统胶印工艺转换成更加环保的预印工艺,使得自身生产效率和环保性优于小型包装企业。

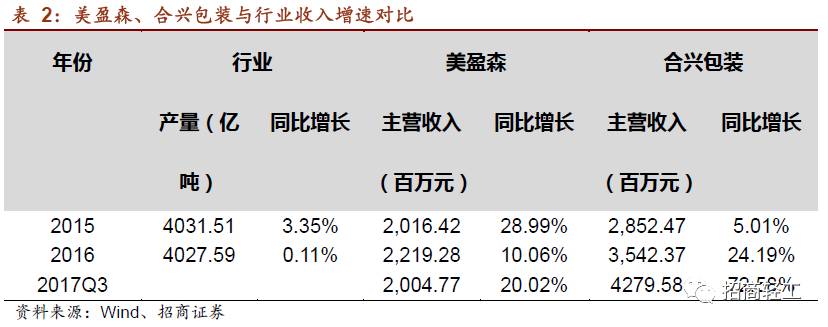

从整个行业来看,有突出贡献的公司的增长明显高于整个行业的中等水准。2015年、2016以产量衡量,行业的上涨的速度为3.35%和0.11%,而同期美盈森的营收增长为28.99%和10.06%,合兴包装的营收增长为5.01%和24.19%。2017年前三季度美盈森和合兴更是分别实现了20%和73%的收入增长,有突出贡献的公司凭借竞争优势收入增速持续跑赢全行业。

合兴包装目前在全国拥有近30个生产基地,在“集团化、大客户”的蓝海战略下,积累了大量优质客户资源。17年Q1-Q3公司单季度收入同比增速分别49.87%、65.21%、99.76%,单季度收入同比增速逐渐加快。利润端,随着箱板瓦楞纸的价格从单边上涨到震荡走势,公司前期因为涨价时滞带来毛利率损失将得以传导,毛利率有望实现部分恢复。

合兴包装成立于1993年,始终从事中高档波纹纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务,基本的产品分为纸箱、纸板和缓冲包装材料。目前企业来提供预印、彩印等纸箱生产,同时提供珍珠棉、蜂窝纸板、纸浆模塑等缓冲包装材料,覆盖瓦楞包装工业的各个方面。

公司生产基地遍及华北、华东、华中、华南、西南五个主要区域。公司通过依靠内生性增长和外延式扩张相结合的方式,拥有近30个生产基地,对各个区域内的客户进行辐射。公司在各个大区内均有核心生产基地,在华中地区的湖北合兴包装印刷有限公司、西南地区的成都合兴包装印刷有限公司,华东地区的合肥合信包装有限公司、华南地区的佛山合信包装有限公司、华北地区的天津世凯威包装有限公司均为在2016年对公司净利润影响10%以上的子公司。在2016年六个对净利润影响超过10%的主要子公司共为公司贡献36.94%的营业收入。

公司注重优质客户的积累,营造较强的品牌效应。近年来,公司发展了大量集团大客户,在“集团化、大客户”的蓝海战略下,积累了大量优质客户资源。同时公司抓住互联网与快递业发展迅速的趋势,布局电子商务和快递行业,为公司带来未来新的增长。

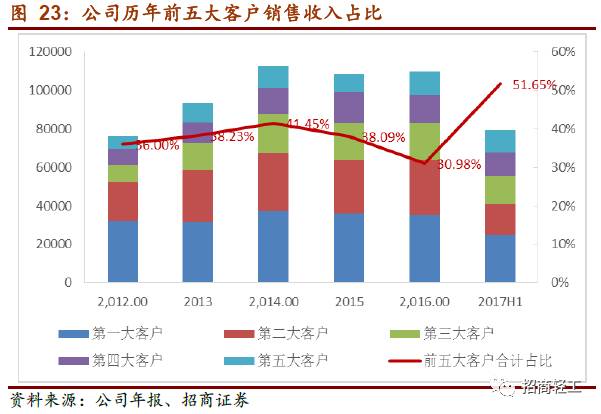

公司在重视集团客户的同时,努力丰富客户结构,前五大客户总体收入占比一直维持在30%-40%之间,17年上半年随着原纸价格的大幅波动,下游大客户为保证自身供应链安全,从能确保稳定供货的大型纸厂大量进货,前五大客户占比上升至51.65%,在采购量绝对值和占比上都呈现明显的增长。

从15年Q3开始,合兴的收入情况逐季增长,保持着不断改善的趋势。特别是从2016年Q3开始,受益于行业集中度提升,波纹纸箱行业集中度抬升,合兴的营业收入开始快速地增长。17年Q1-Q3公司单季度收入分别11.48亿、13.94亿、17.36亿,同比增速分别49.87%、65.21%、99.76%,单季度收入同比增速逐渐加快。

公司的基本的产品分为纸箱、纸板和缓冲包装材料。在2016,纸箱业务收入占比72.25%,纸板业务收入占比21.67%,缓冲包装材料业务收入占比2.41%。

在2014年至2015年,公司最主要的业务纸箱业务受到全行业产能过程的影响,毛利率空间被压缩。自2016年三季开始,三种产品的毛利率均受到成本上升拖累会降低。17年通过向下游企业转嫁部分成本使得毛利率有所回升。2017H1纸箱业务毛利率为16.02%,同比下降1.29pct,纸板业务毛利率9.50%,同比上升0.80pct,缓冲包装材料业务毛利率12.96%,同比上升2.15pct。

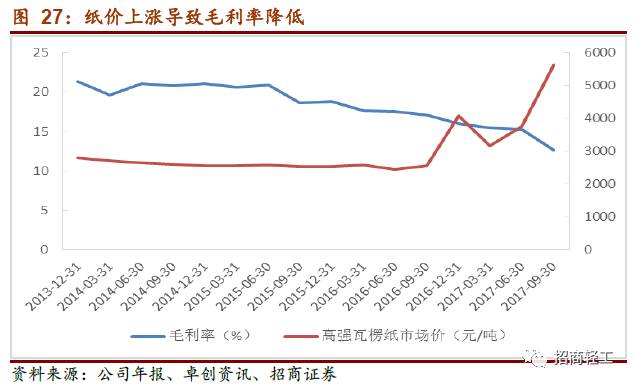

在2016年下半年开始,国内箱板瓦楞纸的价格迅速上升,由于主要原材料价格持续上涨,侵蚀了公司的毛利率,随着原材料箱板瓦楞纸的上涨,公司毛利率从16年Q2的17.50%下降到17年Q3的12.67%,下降4.83pct。

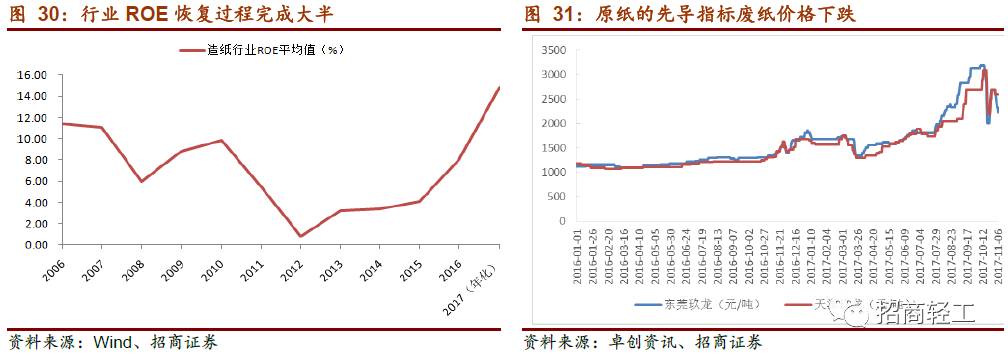

我们认为后续箱板瓦楞纸价格将从单边上涨转变为震荡走势。从行业ROE均值回归的角度,造纸行业ROE上一轮的高位是在06、07年,主流纸企平均ROE达到11.43%,16年行业主流纸企平均ROE为8.06%,2017年ROE预计将在16-20%之间,行业ROE恢复完成大半,纸价持续上涨空间不大。目前,箱板瓦楞纸进口量大幅度的增加。进口瓦楞纸价格明显低于国内价格,2017年9月,进口瓦楞纸平均单价为3126元/吨,而国内市场出厂平均价为5124元/吨,价差高达1998元/吨。国内市场行情报价如果持续上涨,则会有大量的企业选择通过进口瓦楞纸来进行替代。短期内来看,国内废纸价格作为纸价的先导指标慢慢的开始下行,表明纸厂感受到下游需求下降,不再有意愿高价回收废纸。

在箱板瓦楞纸涨价过程中,公司毛利率的下行一方面由于传导能力上未能全部传导给下游,另一方面能够传导的部分,向下游客户提价存在时滞而在短期内暂时性的损失一部分毛利。在原材料价格持续上涨后尚未跟客户重新协商产品价格的间隔,公司承担毛利损失。随着箱板瓦楞纸价格由单边上涨到高位震荡,企业能与下游客户重新进行议价,由于提价时滞导致的毛利损失将逐渐恢复;公司将能够最终靠调价将成本压力进行转移,毛利率会实现部分恢复。

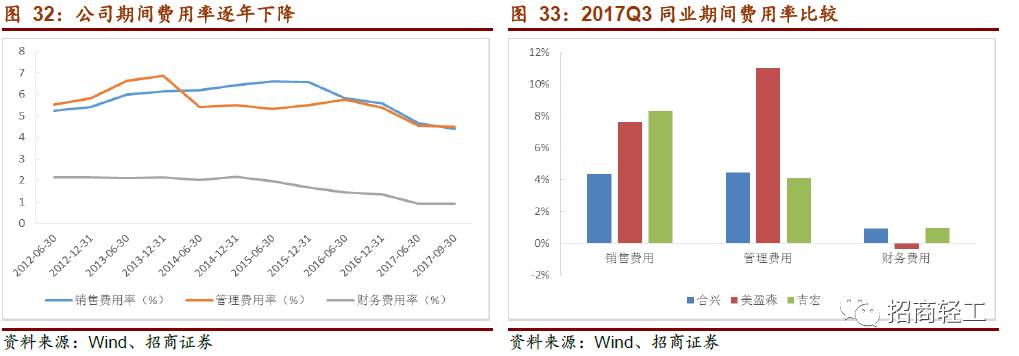

近年来公司的三费率呈现递减的趋势,公司运营效率有所提高。17上半年公司管理费用率44.66%,同比下降1.14pct;管理费用率4.54%,同比下降1.21pct;财务费用率0.91%,同比下降0.52pct。与同业的上市公司美盈森和吉宏股份相比,在销售费用和管理费用方面都处在行业中的低位。

2017年Q1-Q3,公司实现归母净利润10.08亿元,同比增长63.39%,收入增长带动业绩提升明显。

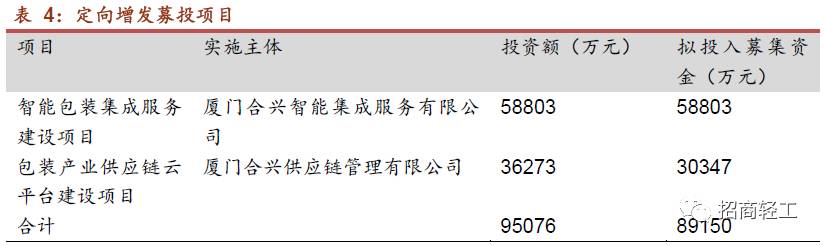

员工持股计划持有公司股票1248万股,占公司目前总股本的1.20%,均价8.93元/股,目前处于严重倒挂。公司定增募集8.9亿元投资智能包装集成服务以及供应链云平台,通过供应链云平台公司实现了将包装行业订单、产能、资金、原材料进行匹配,通过平台实现轻资产快速整合扩张,提升行业集中度,目前已经获得批文。2016年3月14日,公司参与的并购基金以6.25亿元价格收购国际纸业在大陆和东南亚地区的纸箱包装业务,共拥有18家波纹纸箱生产基地,随着国际纸业并购完成后的逐步梳理,为公司进一步通过外延扩张的方式提高市场占有率打下了基础。

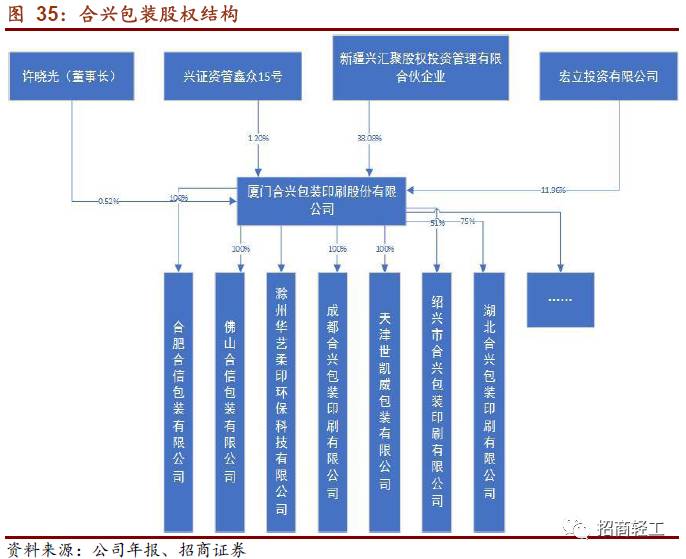

公司通过内生性增长和外延式收购,经营事物的规模覆盖华北、华东、华中、华南、西南五个主要区域。合兴包装的实际控制人为许晓光家族,成员包括许晓光、许晓荣、许天津、吕秀英兄妹父母四人。实际控制人控制公司的两大股东新疆兴汇聚股权投资管理有限合伙企业和宏立投资有限公司,持股票比例分别为38.08%和11.96%。兴证资管鑫众15号为公司的员工持股计划,目前持有公司1.20%的股权。

公司于2015年4月发布了第一期员工持股计划草案,并于2015年7月正式推出第一期员工持股计划,经过了利润分配后,员工持股计划持有公司股票为12,482,291股,占公司目前总股本的1.20%,均价8.93元/股。公司员工持股计划存续期为36个月,即2015年5月20日至2018年5月19日,购买的股票目前已在解锁期。

公司于2016年8月发布了非公开发行股票的预案,经过股东大会的投票表决后,于2016年12月递交证监会,并在2017年6月8号得到证监会的批文。公司拟以非公公开发行方式募集8.9亿用于投建智能包装集成服务项目(IPS)和包装产业供应链云平台项目(PSCP)。

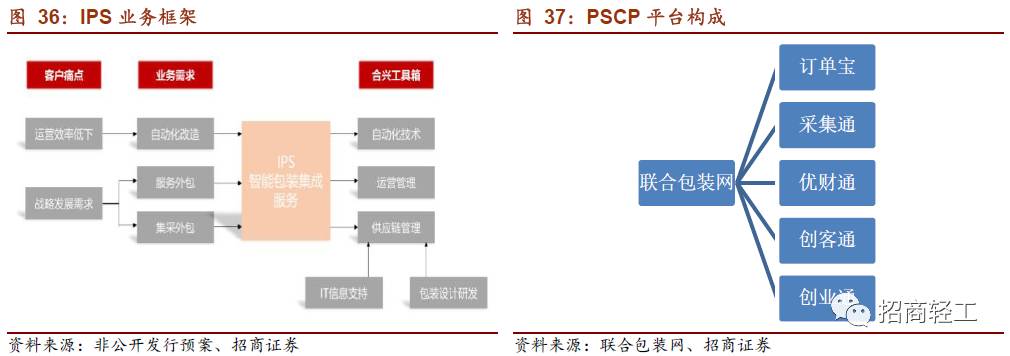

IPS通过智能包装设备完成客户在产品包装环节的自动化包装;通过智能包装技术打通客户产品从生产制造、包装、仓储、物流、用户之间的链接。凭借IPS模式的应用,公司可打通纸包装行业的产业链并实现行业资源的有效整合,使其得以依托多元化的服务内容深化与客户的合作程度,进而增强客户的合作粘性,实现公司“行业资源整合”及由“包装产品”转向“包装服务”的战略目标。

PSCP服务于包装产业供应链上下游的包材供应商、包材需求客群等各类型的主体,构建供应链管理平台,帮助行业中的不同主体进行业务和资金的对接。PSCP的建设将构筑以合兴包装为主体的供应链上下游资源整合体系,可实现多元化业务价值,并最终实现各主体间资源共享与价值变现。

2016年2月2日,合兴包装与架桥资本合作投资设立产业并购基金,总规模不超过6.8亿元,合兴股权比例18%。2016年3月14日,该并购基金与国际纸业(亚洲)等签订股权转让协议,以6.25亿元价格收购国际纸业在大陆和东南亚地区的纸箱包装业务,共拥有18家波纹纸箱生产基地,分别位于上海、天津、沈阳、大连、 保定、呼和浩特、苏州、南京、武汉、成都、广州、泰国、马来西亚及印尼等地。

国际纸业是全球领先的包装、造纸及浆制造商,拥有55,000名员工,业务遍布24个国家;国际纸业亚洲区的业务包括生浆、牛卡纸和其他纸/包装产品的分销以及为国际纸业全球各地公司采购设备和原材料。2014年亚洲业务仅占国际纸业工业包装业务的4%,排在倒数第二位,而这一业务85%的收入都来源于北美地区。亚洲地区纸箱出货量在连续下降,2013年,亚洲地区纸箱的出货量达到41.6万吨,2014年下滑至40.8万吨,2015年更是大幅度地下跌到35.9万吨。随着国际纸业并购完成后的逐步梳理,以及与合兴包装的整合,协同效应显现。为公司进一步通过外延扩张的方式提高市场占有率打下了基础。

合兴包装是箱板瓦楞纸包装行业的有突出贡献的公司,通过内生设立以及外延并购的方式在全国建立了近30个生产基地,公司依靠长期行业积累以及优秀的管理能力拓展市场。(1)公司受益波纹纸箱行业集中度提升,市场占有率持续扩增:随着小箱板瓦楞原纸厂的退出,依赖小原纸厂供货的小包装厂失去廉价原材料渠道,成本优势从小包装厂转移到大纸箱厂手中;与此同时在箱板瓦楞原纸短缺的背景下,包装企业的下游客户逐渐重视自身包装供应链的安全,在选择供应商时越来越偏好与供货稳定的大型包装企业合作。(2)箱板瓦楞纸单边涨价结束,纸包装企业毛利率有望恢复:国内废纸价格作为纸价的先导指标慢慢的开始下行,表明纸厂感受到下游需求下降,不再有意愿高价回收废纸。随着箱板瓦楞纸价格由单边上涨到高位震荡,企业能与下游客户重新进行议价,由于提价时滞导致的毛利率损失有望实现部分恢复。(3)公司定增布局智能包装和供应链云平台,通过并购基金收购国际纸业亚洲纸箱资产:公司非公开发行已经获得批文,未来公司有望通过智能包装和供应链云平台整合包装行业;随着国际纸业纸箱业务的逐步梳理,以及在生产和客户层面跟合兴的协同潜力显现,为公司进一步通过外延扩张的方式提高市场占有率打下了基础。我们看好瓦楞纸包装行业有突出贡献的公司合兴包装市占率的持续提升,随着原纸价格停止涨势,公司纯收入能力有望抬升。预计公司2017-2019年净利润分别为1.50亿元、2.36亿元、3.45亿元,同比增长率分别为46%、57%、46%,PE分别为37.9、24.1、16.5倍,维持“强烈推荐-A”评级。

公司面临宏观经济、行业格局和原材料价格:第一、纸箱行业需求受到宏观经济影响,一旦宏观经济大幅度下滑,将波纹纸箱包装的需求将面临风险。第二、波纹纸箱行业格局取决于下游客户包装商的选择政策,依赖于行业下游对包装品的重视程度。第三、箱板瓦楞纸价格对行业盈利能力影响较大。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券觉得可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。